Teil und Schlussrechnung - eRechnung ebInterface

Rechnungslegung nach österreichischem Standard (https://www.erechnung.gv.at)

Der folgende Eintrag bezieht sich auf die Rechnungslegung laut "eRechnung.gv.at".

Die Einbringung ist nur mit Version 4.3 und 6.1 möglich, da die eRechnungsstelle diese in Version 5.0 und 6.0 noch nicht vollständig integriert hat.

Allgemeine Informationen:

Teilrechnungen:

Eine Teilrechnung schreibt einen Teilbetrag zu einem Auftrag vor. Eine Teilrechnung ist als solche auszuweisen.

Hinweis: in e-Rechnung.gv.at wird nicht zwischen z.B. Regie-, Einzel-, Abschlags- oder Teilschlussrechnungen unterschieden.

Endrechnungen:

Eine Endrechnung ist eine Teilrechnung, die die Abrechnung eines Auftrags darstellt. In der Endrechnung ist der gesamten Auftragswert auszuweisen.

Von diesem sind alle zu diesem Auftrag gehörenden Teilrechnungen sowie optionale Deckungs- bzw. Haftrücklässe in Abzug zu bringen und so der zu zahlende Betrag bzw. eine allfällige Gutschrift vorzuschreiben.

Siehe auch: https://www.erechnung.gv.at

Erstellung von Teil- und Schlussrechnung in der Belegerfassung:

Es ist wichtig, dass diese Vorgehensweise in der Belegerfassung eingehalten wird.

Erstellte Rechnungen, die nicht diesem Schema entsprechen, müssen ggf. manuell auf der Homepage der eRechnungsstelle eingebracht werden!

Siehe dazu: e-Rechnung legen (erechnung.gv.at)

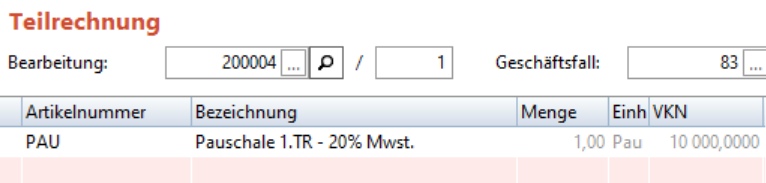

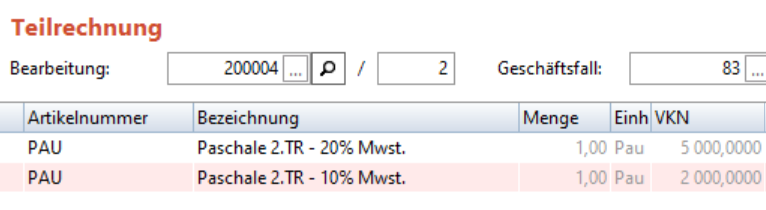

Teilrechnung (TR):

Dient zur Teilzahlung für einen Auftrag.

Die Artikel einer TR dürfen nicht über „In neuen Beleg kopieren“ oder „Aus Belegzeilen kopieren“ in die nächste TR weitergeführt werden.

Es wird empfohlen, die Artikel in der TR als Durchläufer oder selbst angelegten „Pauschal“-Artikel zu erfassen.

Diese Artikel sollten nur den gewünschten offenen Teilzahlungsbetrag beinhalten.

Je Mwst-Steuersatz muss ein eigener Artikel verwendet werden.

Ab-/Aufschläge, Rabatte, sowie Nachlässe nach Önorm sind in der Schlussrechnung zu hinterlegen und dürfen in der TR nicht verwendet werden!

Der Auftrag kann optional als Anlage (PDF) der eRechnung beigefügt werden.

Beispiel:

1.TR

2.TR

Storno einer Teilrechnung (TR):

Eine TR kann storniert werden, indem alle Positionen in eine Gutschrift weiterkopiert werden (In neuen Beleg kopieren/Aus Belegzeilen kopieren).

Je Gutschrift darf nur eine TR verbucht werden!

Bei der Schlussrechnung werden TR, die in eine Gutschrift übertragen wurden, nicht mehr ausgewiesen.

Beachtet auch die Informationen zu "Storno von Rechnung/Gutschriften" → Link Beschreibung eRechnung

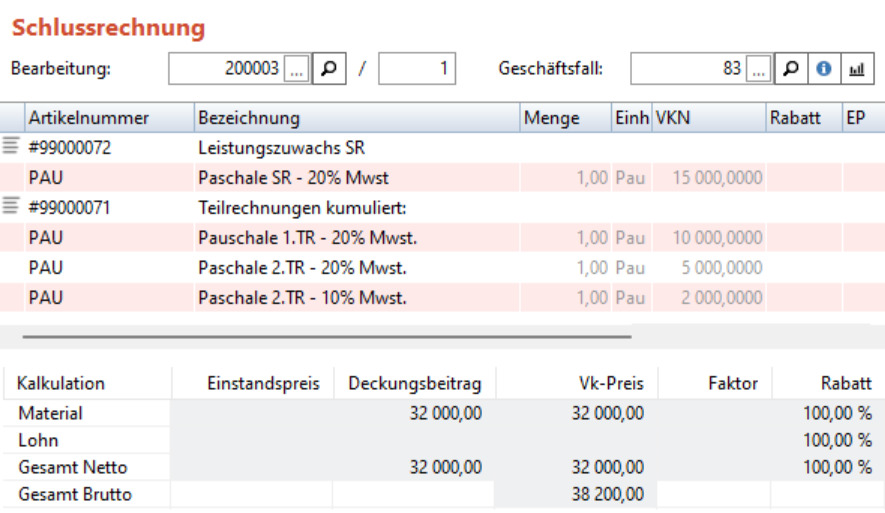

Schlussrechnung (SR):

In beiden Varianten muss eine jede TR kumuliert in die SR übergeben werden.

Hierzu erstellt man eine "Leere" SR im Geschäftsfall und holt sich alle Zeilen über "Aus Belegzeilen kopieren" in die SR.

Ein Belegzeilenverbund zu den TR muss vorhanden sein.

Die Positionen aus den Teilrechnungen dürfen nicht mehr verändert werden!

Ein Auf/Abschlag auf alle oder bestimmte Positionen kann mit dem Artikel "ZUSCHLAG" oder als Pauschal-/Durchläufer-Position erstellt werden.

Ist dieser noch nicht eingerichtet, so wenden Sie sich an den Comtech Support.

Variante 1:

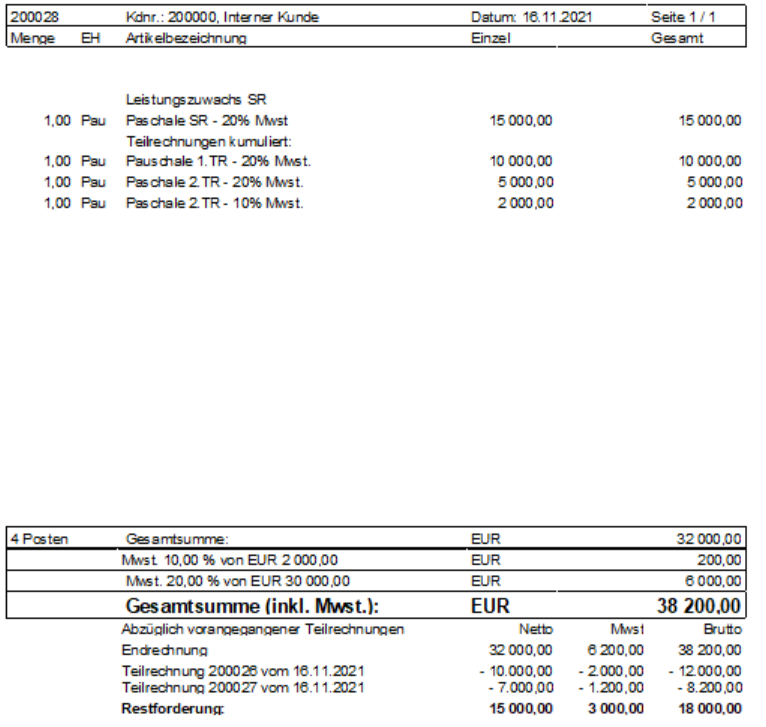

Der Leistungszuwachs in der SR wir als Pauschal-/Durchläufer-Position angegeben.

Bei unterschiedlichen Mwst-Sätzen muss je Steuersatz eine Position erstellt werden!

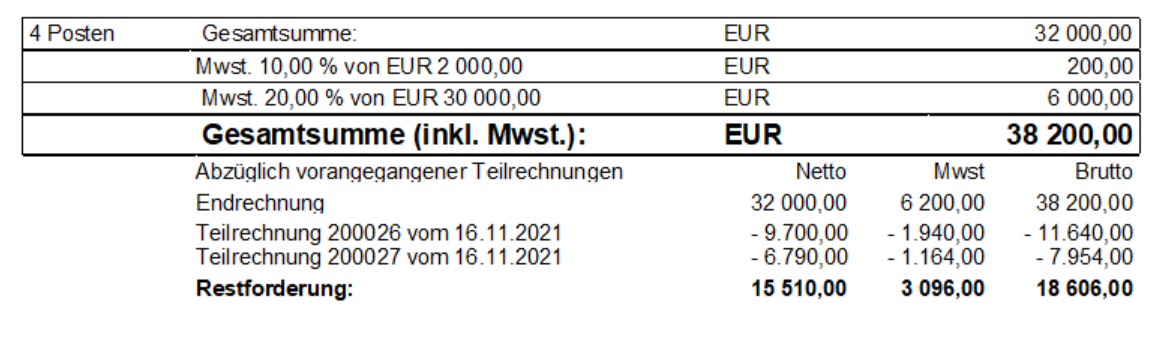

In der Kalkulation hat man die Gesamtsumme über die gesamten Positionen.

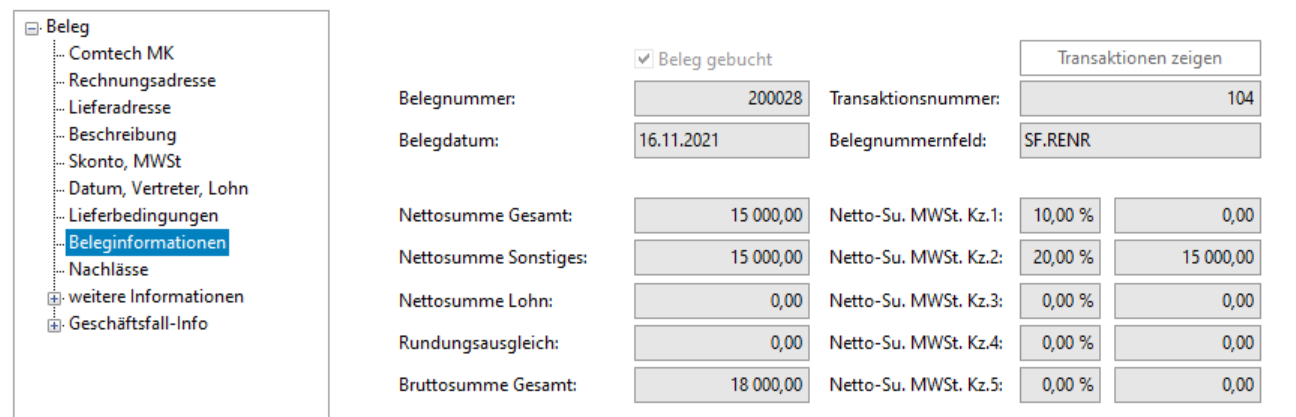

Die Summe, die auch zb. in die Buchhaltung übergeleitet wird, ist nur der Leistungszuwachs.

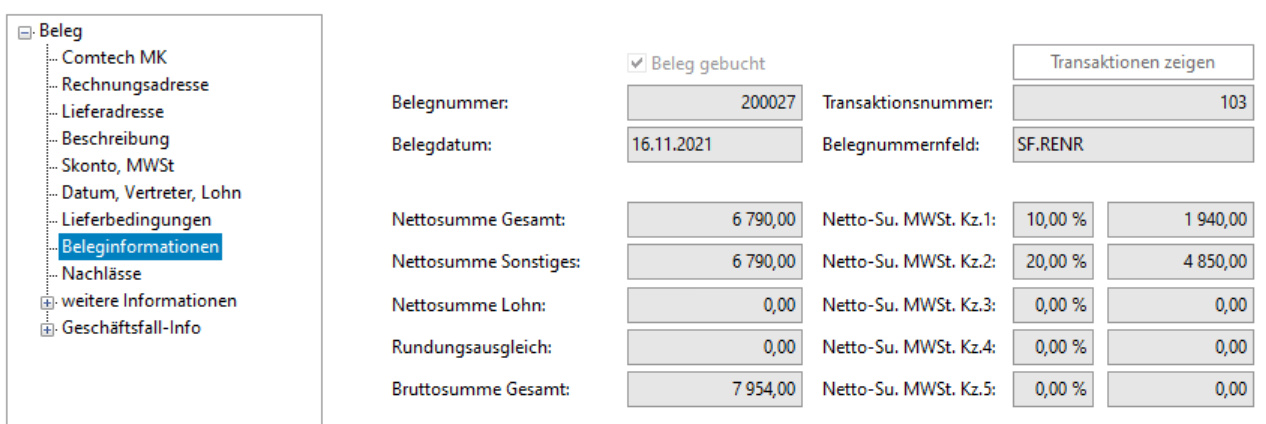

Dies sieht man auch in den Beleginformationen:

Auch im Ausdruck stehen die 18.000 EUR aus dem Beispiel als Restforderung:

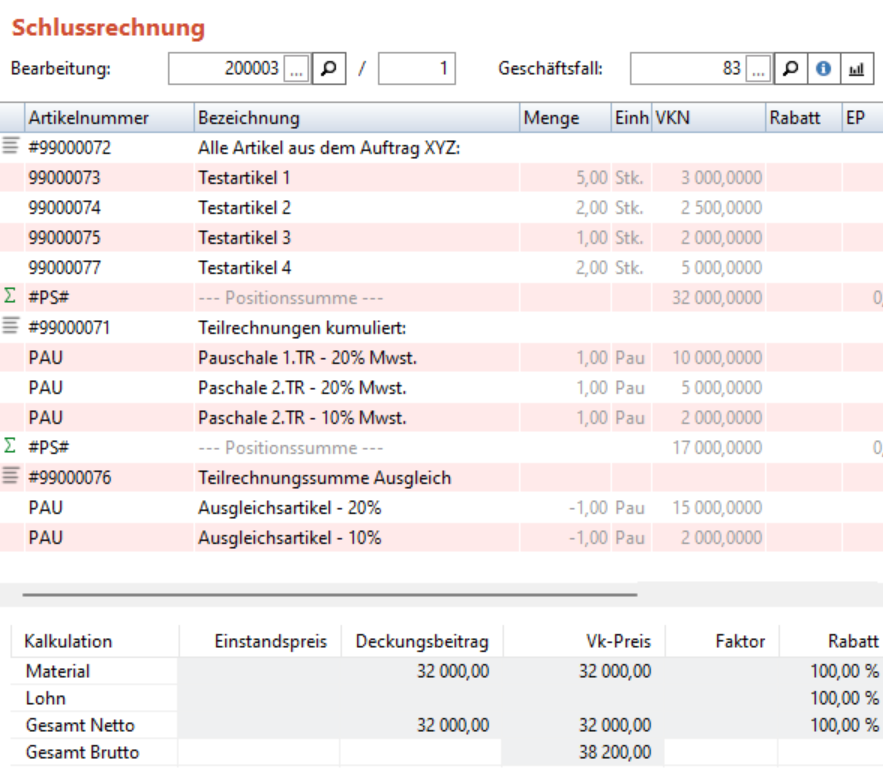

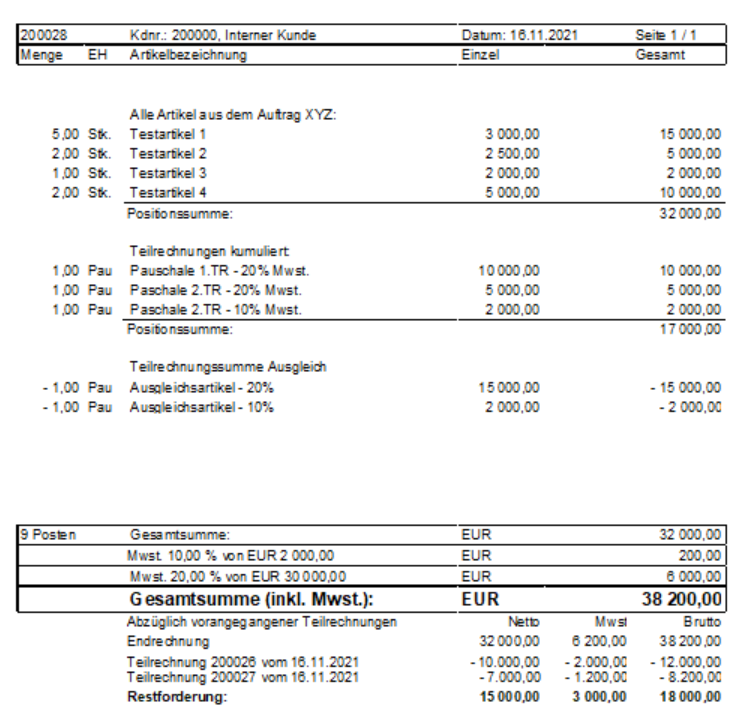

Variante 2:

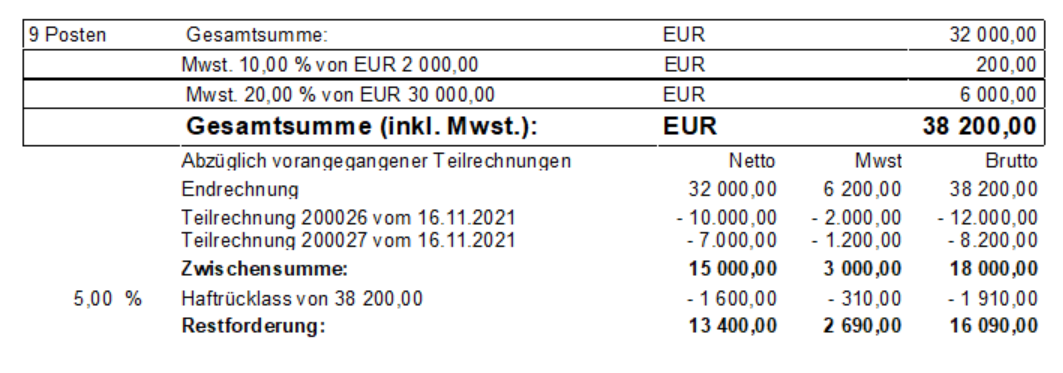

Es werden alle Artikel aus dem Auftrag in die SR übernommen.

Sollte dieser Vorgang bei hinterlegtem Lager eine Ist-Bestandsbuchung auslösen und dies nicht wünschen, so kontaktieren Sie den Comtech Support.

Da hier alle Positionen des Auftrages und die der TR in die Schlussrechnung übernommen werden, muss eine Ausgleichsposition verwendet werden.

Die Ausgleichsposition entspricht der Summe der vorangegangen Teilrechnungspositionen.

Bei Unterschiedlichen Steuersätzen muss auch die Ausgleichsposition je Steuersatz erstellt werden.

Zu und Abschläge mit dem Artikel "ZUSCHLAG" dürfen bei dieser Vorgehensweise nur auf die Positionen aus dem Auftrag angewandt werden!

Am Ausdruck und im Belegkopf erhält man dieselben Summen wie unter Variante 1:

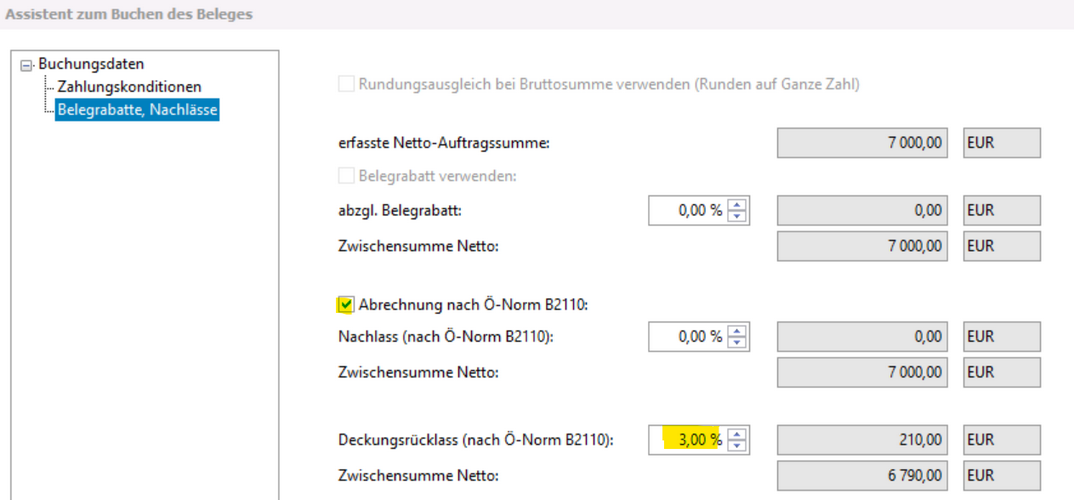

Optional - Deckungsrücklass (TR):

Der Deckungsrücklass (DRL) ist die Sicherstellung gegen Überzahlung bei Teilrechnungen (max. 10 %, ÖNORM 5 %).

Sofern nicht andere Sicherstellungsmittel vom Auftraggeber genehmigt werden, wird der Deckungsrücklass von der jeweilig fälligen Teilrechnung abgezogen.

Mit der Schlussrechnung wird dieser zur Rückzahlung fällig. Der zu zahlende DRL-Betrag ergibt sich automatisch in der SR.

Der DRL sollte in den TR immer denselben Prozentsatz haben und wird vor der ersten TR vereinbart.

In der Teilrechnung reduziert der DRL die Belegsumme, nicht die kalkulierte Summe.

Dies sieht man nach dem Buchen des Beleges im Belegkopf unter - Beleginformationen.

Beispiel anhand der 2. TR mit 3% DRL:

Belegkalkulation:

Buchungsassistent:

Belegkopf:

In der Belegsumme wird der DRL je Steuersatz und in der Gesamtsumme berücksichtigt.

Unter Nachlässe sieht man, wie viel DRL für den Beleg vergeben wurde.

In der Schlussrechnung ergibt sich der offene DRL von Brutto 606,-- EUR, da in den Positionen die gesamte Summe aus den TR in die SR übergeben wird:

Optional - Haftungsrücklass (SR):

Kann beim buchen der SR im Assistenten unter "Belegrabatte, Nachlässe" ausgewählt werden.

Dieser bezieht sich immer auf die Gesamtsumme inkl. Mwst.

Optional - Nachlass nach Önorm (TR/SR):

Es wird empfohlen diesen nur zu verwenden, wenn zb.: der Planer diesen fixen Nachlass nach Önorm verlangt.

Wird der Nachlass nach Önorm in der TR verwendet, so muss dieser ab der 1.TR bis zur SR immer beim buchen gekennzeichnet und den selben %-Satz haben.

Man kann diesen auch ausschließlich in der SR zur Geltung bringen.