Nur für die "Erweiterte TR/SR" möglich!

Der Haftrücklass ist im österreichischen Recht eine Sicherstellung für den Fall, dass die ausführende Firma die ihm aus der Gewährleistung oder aus dem Titel des Schadenersatzes obliegenden Pflichten nicht erfüllt.

Zur Sicherung allfälliger Gewährleistungs- und Schadenersatzansprüche aufgrund mangelhafter Leistung steht dem Erwerber für die Dauer von 3 Jahren ab der Übergabe des eigentlichen Vertragsgegenstandes ein Haftrücklass in Höhe von mindestens 2 Prozent des vereinbarten Kaufpreises zu; dieser Betrag kann vom Erwerber einbehalten werden oder vom Bauträger in Form einer Bankgarantie beigebracht werden

Ein Haftrücklass kann nur in einer Schlussrechnung vergeben werden.

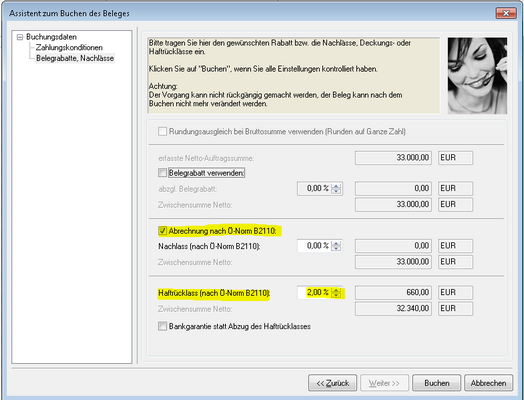

Beim Buchungsvorgang einer Schlussrechnung kann dieser eingetragen werden:

- Wählen Sie im Buchungsvorgang das 3. Fenster

- Damit Sie den Haftrücklass eintragen können muss die Option "Abrechnung nach Ö-Norm B2110" aktiviert sein

- geben Sie den gewünschten Haftrücklass ein

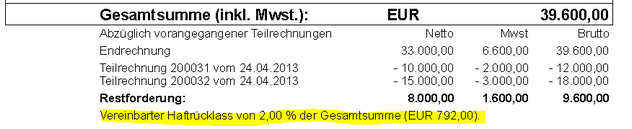

Beim Ausdruck wird der Haftrücklass angeführt:

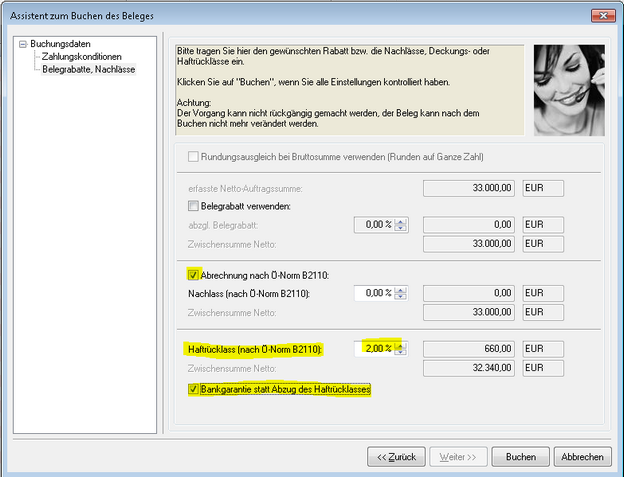

Wahlweise kann der Haftrücklass auch als Bankgarantie angeführt werden:

Beim Ausdruck wird dies so angeführt:

Bei Überleitung in eine Buchhaltung beachten Sie, dass der Haftrücklass manuell in der Buchhaltung verbucht bzw. kontrolliert werden muss!

.