Der Bereich der Teil- und Schlussrechnung ist sehr umfangreich.

Die Abrechnungsvarianten werden meist lt. Vorgabe vom Planer gewählt.

Steuerliche und finanztechnische Punkte sind im Vorfeld mit Ihrem Steuerberater zu klären.

Nur eine korrekte Anwendung der Belege sichert eine korrekte Rechnungslegung und Eintragung in die Statistik und Buchhaltung.

Bitte klären Sie Sonderfälle im Vorfeld mit unserem Support-Team!

Überleitung in Buchhaltung

Die korrekte Überleitung von Teil- und Schlussrechnungen in ein Buchhaltungssytem ist nur für die Verwendung der com[finance] gesichert.

Bei Verwendung von anderen Buchhaltungssystemen ist eine korrekte Überleitung im Vorfeld zu Prüfen bzw. die Anforderungen mit unserem Support-Team zu klären.

Automatisch generierte Stornobuchungen werden in die com[finanace] nicht übergeleitet, da die Stornos automatisiert in der Buchhaltung selbst generiert werden.

Es besteht die Möglichkeit Teil- und Schlussrechnungen nicht automatisiert in die Buchhaltung zu übergeben!

Gerade bei nachträglichen Änderungen von Rechnungen durch den Planer usw. stellt dies oft eine Vereinfachung dar. Die Stornos und Buchungsvorgänge werden in der Buchhaltung gemacht. Da automatische Verbuchungen (z.B. Auflösen von Teilrechnungen) damit entfallen ist oft ein besserer Überblick vom Buchhalter(in) gegeben.

Wichtige Punkte in der Belegerfassung:

- Die automatischen Vorgänge werden nur bei Verwendung der Belege "Teil- und Schlussrechnung" durchgeführt.

- Die Belege müssen sich innerhalb eines Geschäftsfalles befinden.

- Es dürfen keine Artikel zusammengefasst werden.

- Bei kopierten Positionen, welche von einer Teilrechnung in eine weitere Teilrechnung oder Schlussrechnung weiterkopiert werden, dürfen keine Preise und Mengen überschrieben werden. Weiters dürfen diese Artikel nicht auf eine Position zusammengefasst werden.

TR = Teilrechnung

SR = Schlussrechnung

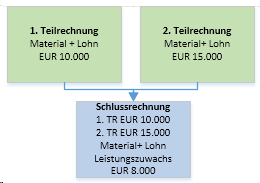

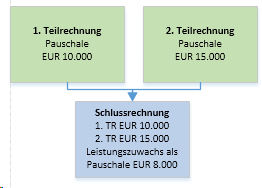

1.1 TR mit Pauschalen / SR mit Pauschale/keine kopierten TR

1.2 TR mit Pauschalen / SR mit kopierten TR und Leistungszuwachs als Pauschale

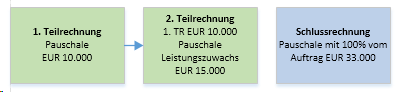

1.3 TR mit Pauschalen / SR mit Material 100% vom Auftrag

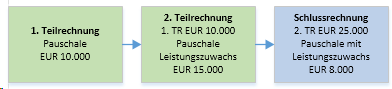

1.4 TR mit Pauschalen / Weiterkopieren in TR / SR mit Pauschale über Gesamtsumme

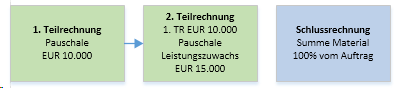

1.6 TR mit Pauschalen / Weiterkopieren in TR / SR mit Material 100% vom Auftrag

1.7 TR mit Material und Lohn / Weiterkopieren in TR / SR mit Material und Lohn Leistungszuwachs